Đòn bẩy tài chính có thể giúp bạn sở hữu tài sản lớn hơn, nhưng đòn bẩy quá cao lại là cái bẫy khiến nhiều người mắc kẹt dòng tiền nhiều năm. Sáu Bình phân tích sai lầm vay nợ quá nhiều khi đầu tư, đặc biệt trong bối cảnh đầu tư đất nông nghiệp, chỉ ra dấu hiệu nhận biết, hậu quả thật sự và cách kiểm soát đòn bẩy để đầu tư bền vững, ngủ ngon và giữ được quyền chủ động.

Lời tâm sự của Sáu về những đêm mất ngủ vì gánh nặng lãi vay

Có một sai lầm mà Sáu gặp rất nhiều trong những buổi cà phê, những cuộc gọi tâm sự đẫm nước mắt của anh chị em đầu tư thời gian gần đây. Sai lầm này nó không ồn ào, không ai mang ra khoe khoang trên mạng xã hội, nhưng khi nó phát tác thì nỗi đau nó mang lại là dai dẳng và khủng khiếp nhất. Đó là việc sử dụng đòn bẩy tài chính quá cao, vay nợ ngân hàng quá nhiều để mua đất nông nghiệp và đặt cược toàn bộ tương lai gia đình vào một giả định duy nhất: Giá đất chắc chắn sẽ tăng.

Ban đầu, câu chuyện nghe rất hợp lý và đầy màu hồng. Lãi suất ngân hàng đang ở mức thấp, nhân viên tín dụng săn đón mời chào cho vay. Môi giới thì rỉ tai nói rằng chỉ cần bỏ ra 30% vốn thôi, còn lại 70% ngân hàng lo, là anh chị đã sở hữu được miếng đất sào, đất mẫu để làm của để dành. Bạn nhìn xung quanh, thấy người người đi buôn đất, nhà nhà vay tiền mua đất, ai cũng lời trên giấy tiền tỷ. Và rồi, bạn tin rằng mình không thể sai được, bạn tin rằng đất nông nghiệp là vua của các loại kênh đầu tư.

Nhưng các bạn ơi, Sáu nói thật lòng, đầu tư bất động sản người ta ít khi chết vì giá đất giảm dôi chút. Phần lớn người ta chết, người ta vỡ nợ là vì không chịu nổi áp lực dòng tiền hàng tháng.

Sáu không bài trừ việc vay nợ. Đòn bẩy tài chính không xấu, nếu dùng đúng nó là công cụ tuyệt vời để nhân bản tài sản. Nhưng đòn bẩy quá cao, đặc biệt là dùng cho loại hình bất động sản đặc thù như đất nông nghiệp, thì nó giống như bạn đang ôm một quả bom nổ chậm vậy.

Đặc thù chết người của đất nông nghiệp khi kết hợp với lãi vay

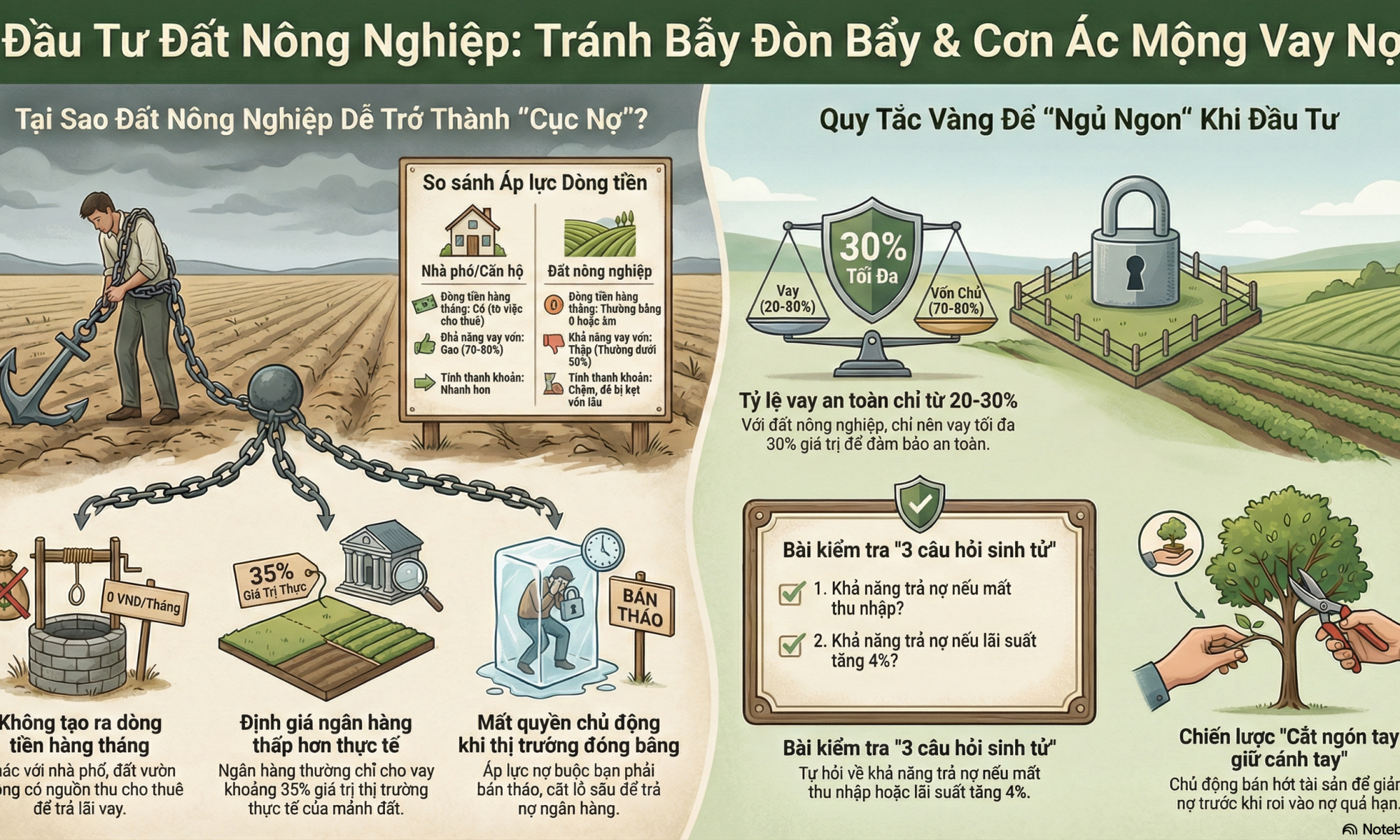

Tại sao Sáu lại nhấn mạnh chữ đất nông nghiệp ở đây? Vì khác với nhà phố hay căn hộ cho thuê, đất nông nghiệp có những đặc điểm khiến việc vay nợ trở nên rủi ro gấp bội phần mà ít người mới (F0) nào nhận ra.

Thứ nhất là câu chuyện định giá. Ngân hàng thường định giá đất nông nghiệp thấp hơn rất nhiều so với giá thị trường. Bạn mua mảnh đất 2 tỷ, ngân hàng có khi chỉ định giá 1 tỷ và cho vay 700 triệu. Để mua được, bạn phải bỏ vốn tự có rất nhiều hoặc phải vay ngoài lãi cao để bù đắp.

Thứ hai, và đây là điều quan trọng nhất: Đất nông nghiệp thường không tạo ra dòng tiền ngay lập tức. Nếu bạn mua căn nhà phố, bạn có thể cho thuê tháng được 10-15 triệu để đắp vào trả lãi ngân hàng. Nhưng mua một miếng đất vườn, đất rẫy, bạn không những không thu được đồng nào (trừ khi bạn canh tác bài bản), mà mỗi tháng bạn còn phải chi tiền để làm cỏ, trông coi, rào chắn.

Hãy tưởng tượng, mỗi tháng đến ngày trả lãi ngân hàng, bạn phải móc tiền lương, tiền kinh doanh từ nguồn khác để đắp vào cho miếng đất. Tháng nào cũng như tháng nấy, miếng đất trở thành cục nợ, thành tiêu sản đúng nghĩa đen, bào mòn sức khỏe tài chính của bạn. Chỉ cần một biến cố nhỏ xảy ra: Thu nhập chính của bạn bị giảm, lãi suất thả nổi tăng lên, hoặc gia đình có việc cần tiền gấp, là ngay lập tức bạn rơi vào trạng thái mất thanh khoản.

Mất quyền chủ động: Cái giá đắt nhất của việc vay quá tay

Điều nguy hiểm nhất của đòn bẩy cao không phải là lỗ trên giấy tờ. Mà là bạn mất hoàn toàn quyền chủ động với tài sản của mình.

Khi bạn vay quá nhiều, bạn không còn quyền chờ đợi thị trường hồi phục. Bạn không còn quyền giữ cái đầu lạnh để bình tĩnh phán đoán. Bạn không còn quyền nói Không Bán khi bị ép giá.

Khi áp lực trả nợ đè nặng, ngân hàng gọi điện nhắc nợ, bạn bị buộc phải bán tài sản ngay cả khi thị trường đang xấu nhất. Mà các bạn biết rồi đó, đất nông nghiệp khi thị trường đóng băng thì thanh khoản cực kỳ chậm. Muốn bán nhanh chỉ có nước cắt lỗ sâu, bán tống bán tháo. Lúc đó, bao nhiêu kỳ vọng lợi nhuận tan thành mây khói, thậm chí còn âm cả vào vốn gốc, mất luôn cả những tài sản khác để gồng gánh cho sai lầm này.

Sáu đã thấy nhiều người khoe: Em vay được 80% giá trị đất rồi anh Sáu ơi. Nhưng Sáu ít khi thấy họ khoe được câu: Em giữ được tài sản đó 10 năm trong bình an và hạnh phúc.

Đầu tư bất động sản là cuộc chơi của sức chịu đựng. Không phải cuộc chơi của lòng tham hay sự liều lĩnh. Ai lì đòn hơn, ai có vốn dài hơi hơn, người đó thắng. Còn ai dùng đòn bẩy kịch kim để mong giàu nhanh, người đó thường là người rời cuộc chơi sớm nhất.

Tỷ lệ vàng trong vay nợ và bài toán giấc ngủ ngon

Theo kinh nghiệm xương máu của Sáu và quan sát từ nhiều nhà đầu tư lão luyện, tỷ lệ vay an toàn cho bất động sản nói chung chỉ nên nằm ở mức 30-40% giá trị tài sản. Nhưng riêng với đất nông nghiệp, loại hình không sinh dòng tiền và thanh khoản chậm, Sáu khuyên thật lòng anh em chỉ nên vay tối đa 20-30%, hoặc tốt nhất là dùng tiền nhàn rỗi.

Không phải vì các bạn không thể vay nhiều hơn, mà là vì các bạn cần phải ngủ ngon.

Khi bạn vay ở mức thấp, dòng tiền hàng tháng của bạn vẫn có dư địa an toàn. Nếu thị trường chững lại 1-2 năm, bạn vẫn ung dung gồng gánh được mà không ảnh hưởng đến chất lượng cuộc sống vợ con. Nếu cần bán, bạn không bị áp lực phải bán rẻ, bạn có thểngđợi được người mua trả giá đúng.

Đầu tư bền vững không phải là việc ai mua được miếng đất to nhất, ai sở hữu nhiều héc-ta nhất. Mà là ai giữ được tài sản đó lâu nhất cho đến khi nó tăng trưởng đúng như kỳ vọng.

Ba câu hỏi sinh tử trước khi đặt bút ký vay ngân hàng

Nếu bạn đang chuẩn bị xuống tiền mua đất nông nghiệp và có ý định dùng đòn bẩy, hãy tự đóng cửa phòng lại và trả lời trung thực ba câu hỏi này với chính mình:

Một: Nếu trong 6 tháng đến 1 năm tới, mình mất hoàn toàn nguồn thu nhập chính (thất nghiệp, kinh doanh thua lỗ), mình có đủ tiền dự phòng để trả lãi ngân hàng và nuôi miếng đất này không?

Hai: Nếu lãi suất ngân hàng điều chỉnh tăng thêm 3-4% so với hiện tại (hết thời gian ưu đãi), con số phải trả hàng tháng đó có làm gia đình mình phải nhịn ăn nhịn mặc không?

Ba: Nếu buộc phải bán miếng đất này trong lúc thị trường đóng băng để trả nợ, mình có chấp nhận mất 30-50% giá trị không?

Chỉ cần một câu trả lời là Không hoặc Không Chắc, thì Sáu khẳng định đòn bẩy hiện tại đang quá sức với bạn. Hãy dừng lại, cân nhắc mua miếng nhỏ hơn, ở vị trí xa hơn một chút nhưng vừa sức tiền, hoặc tiếp tục tích lũy thêm.

Đất còn đó, cơ hội còn đó. Nhưng sức khỏe, tinh thần và hạnh phúc gia đình thì không nên đem ra đặt cược trên bàn cân tài chính.

Lời khuyên cho những ai đang lỡ leo lên lưng cọp

Nếu bạn đang đọc bài viết này và thấy mình ở trong đó: Đã lỡ vay nhiều, áp lực trả nợ đang đè nặng mỗi ngày. Sáu khuyên bạn đừng hoảng loạn. Hoảng loạn chỉ làm mọi thứ tồi tệ hơn.

Việc đầu tiên, hãy nhìn thẳng vào dòng tiền của mình. Liệt kê chi tiết thu chi. Cắt giảm tất cả những khoản chi tiêu không cần thiết.

Việc thứ hai, chủ động cơ cấu lại tài sản. Đừng đợi tới khi ngân hàng gửi giấy báo nợ quá hạn. Nếu có tài sản nào thanh khoản được, dù lỗ nhẹ, hãy mạnh dạn bán bớt để giảm nợ. Thà mất một ngón tay để giữ cánh tay, còn hơn để hoại tử cả cơ thể.

Việc thứ ba, học cách đầu tư chậm lại. Một khoản đầu tư tốt là khoản đầu tư khiến bạn mạnh hơn, tự tin hơn theo thời gian, chứ không phải làm bạn yếu dần đi, mệt mỏi hơn mỗi ngày.

Sáu Bình chia sẻ những điều này không phải để dạy đời hay làm các bạn nhụt chí. Sáu chỉ mong các bạn đi những bước thật chắc chắn. Làm giàu là hành trình cả đời, không việc gì phải vội vàng để rồi vấp ngã đau đớn.

Nếu bạn từng rơi vào cảnh vay nhiều, áp lực trả nợ, hoặc đang phân vân về bài toán tài chính khi mua đất, hãy để lại bình luận chia sẻ câu chuyện của bạn. Rất nhiều người ngoài kia đang gặp đúng điều đó nhưng họ không dám nói ra.

Đăng ký ngay để nhận thông tin miễn phí về kiến thức đất đai từ Sáu Bình.