Rất nhiều nhà đầu tư đất nông nghiệp không thất bại vì chọn sai đất hay mua sai vị trí, mà vì đánh giá thấp rủi ro lãi suất vay. Sáu Bình chia sẻ góc nhìn thực tế về cách lãi suất tăng âm thầm bóp nghẹt dòng tiền, phá vỡ kế hoạch đầu tư và khiến nhiều người buộc phải bán tài sản trong thế bị động. Bài viết giúp nhà đầu tư hiểu đúng rủi ro lãi suất và xây dựng cấu trúc tài chính an toàn hơn khi đầu tư đất nông nghiệp.

THUA CUỘC KHÔNG PHẢI VÌ ĐẤT XẤU, MÀ VÌ LÃI SUẤT QUAY ĐẦU

Sáu gặp rất nhiều anh chị đầu tư đất nông nghiệp với một niềm tin nghe qua có vẻ rất hợp lý: lãi suất hiện tại đang thấp, dòng tiền vẫn trả được, vậy là ổn. Họ vay ngân hàng theo lãi suất thả nổi, nhìn con số ban đầu thấy “dễ thở”, rồi mặc định rằng tình trạng này sẽ kéo dài nhiều năm.

Sai lầm nằm ngay ở giả định đó.

Trong đầu tư bất động sản, đặc biệt là đất nông nghiệp – nơi dòng tiền khai thác thường không đều và khó tăng nhanh – lãi suất là yếu tố có sức công phá rất lớn. Nhiều người không thua vì mua sai đất, mà thua vì lãi suất bất ngờ quay đầu.

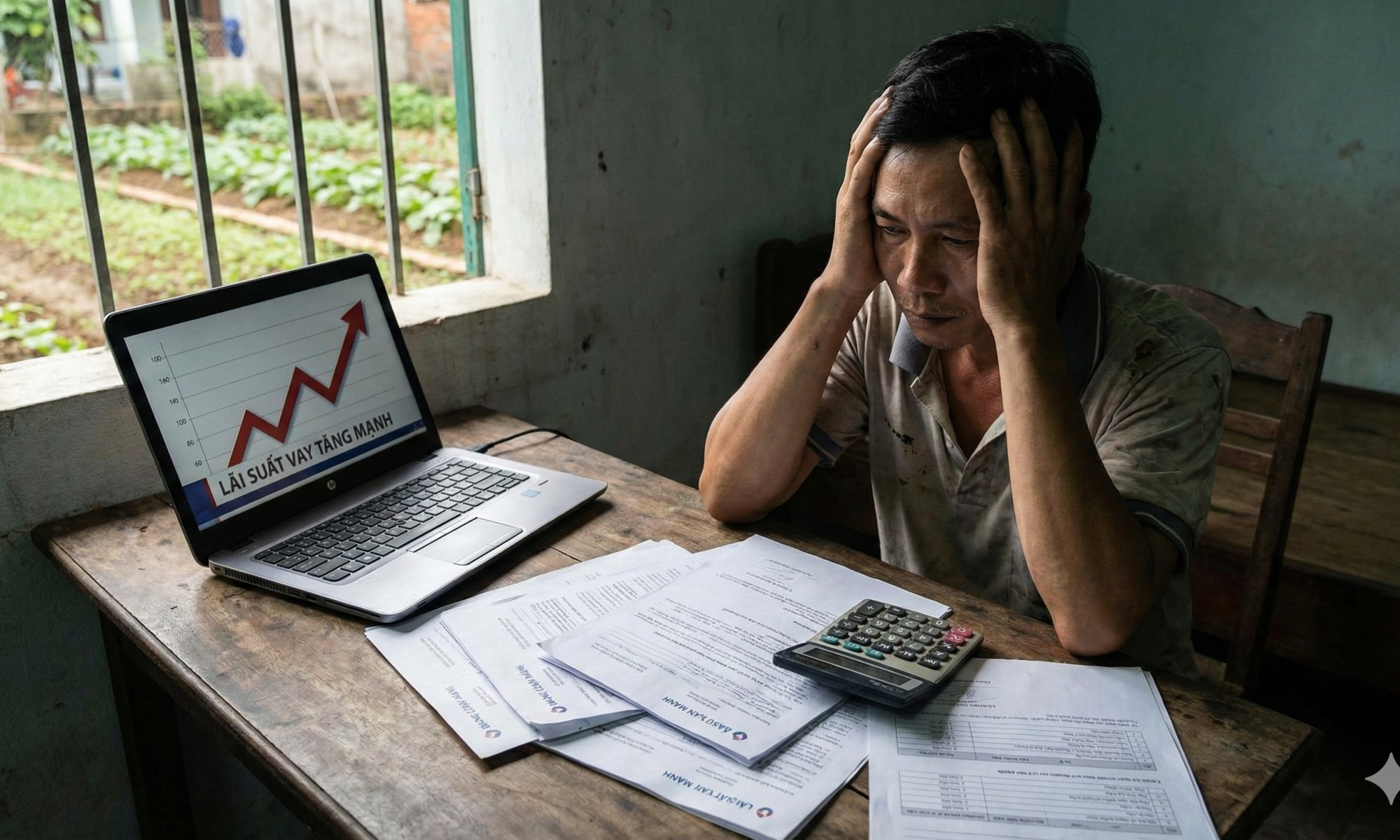

LÃI SUẤT KHÔNG ĐỨNG YÊN, NHƯNG NHIỀU NGƯỜI LẠI GIẢ ĐỊNH NÓ SẼ ĐỨNG YÊN

Thực tế, lãi suất luôn biến động theo chu kỳ kinh tế và chính sách tiền tệ. Khi các ngân hàng trung ương thắt chặt tiền tệ, lãi suất cho vay trong nước có thể tăng rất nhanh.

Một khoản vay ban đầu ở mức 9 đến 10 phần trăm một năm có thể nhảy lên 12 đến 14 phần trăm chỉ sau một thời gian ngắn. Với những khoản vay lớn để mua đất nông nghiệp, chỉ cần lãi tăng thêm vài phần trăm là số tiền trả mỗi tháng đã khác hoàn toàn.

Vấn đề nằm ở chỗ dòng tiền từ đất nông nghiệp không thể tăng nhanh theo lãi suất. Giá thuê đất, khả năng khai thác nông nghiệp hay chuyển đổi mục đích sử dụng đều cần thời gian. Trong khi đó, tiền lãi tăng là tăng ngay.

KHI LÃI SUẤT TĂNG, DÒNG TIỀN BỊ BÓP NGHẸT RẤT NHANH

Ban đầu, dòng tiền còn dương. Sau đó, gần hòa vốn. Và chỉ cần thêm một lần điều chỉnh lãi suất nữa, dòng tiền bắt đầu âm.

Từ chỗ đầu tư với tâm thế thoải mái, nhà đầu tư bắt đầu phải bù tiền túi hàng tháng để “nuôi” tài sản. Áp lực tâm lý xuất hiện. Kế hoạch dài hạn bị phá vỡ. Những dự định chờ đất tăng giá, chờ quy hoạch, chờ thời điểm đẹp để bán bắt đầu trở nên xa vời.

Sáu đã gặp không ít trường hợp buộc phải bán đất nông nghiệp sớm hơn dự kiến, không phải vì đất không tiềm năng, mà vì không chịu nổi áp lực lãi vay tăng. Bán trong thế bị động thì rất khó có giá tốt.

Sai lầm này không đến từ thiếu kiến thức, mà đến từ sự chủ quan. Chỉ tính kịch bản đẹp, không tính kịch bản xấu. Chỉ nhìn lãi suất hiện tại, mà không tự hỏi: nếu lãi tăng thêm 2 đến 3 phần trăm, mình còn chịu nổi không.

VÌ SAO ĐẤT NÔNG NGHIỆP DỄ “NGÔ TRƯỚC BIẾN ĐỘNG LÃI SUẤT

So với nhà phố cho thuê hay căn hộ, đất nông nghiệp thường có dòng tiền yếu hơn trong giai đoạn đầu. Nhiều mảnh đất gần như không tạo ra dòng tiền trong thời gian dài, mà chủ yếu trông chờ vào tăng giá theo quy hoạch hoặc phát triển hạ tầng.

Khi dùng đòn bẩy tài chính cao cho loại tài sản này, rủi ro lãi suất càng rõ. Lãi tăng nhưng đất chưa kịp tăng giá, dòng tiền không có để bù, áp lực sẽ dồn hết lên thu nhập cá nhân của nhà đầu tư.

Nếu thu nhập chính bị ảnh hưởng, hoặc thị trường chung chậm lại, nhà đầu tư rất dễ rơi vào trạng thái gồng gánh kéo dài, vừa mệt mỏi vừa mất quyền chủ động.

NGUYÊN TẮC SỐNG CÒN ĐỂ KHÔNG BỊ LÃI SUẤT “ĐÁNH GỤC”

Nguyên tắc thứ nhất, luôn tính kịch bản lãi suất tăng ngay từ lúc mua.

Đừng bao giờ lấy mức lãi suất thấp nhất làm cơ sở quyết định. Sáu luôn khuyên anh chị hãy giả định lãi suất tăng thêm ít nhất 2 đến 4 phần trăm, rồi tính lại dòng tiền. Nếu khi đó dòng tiền vẫn chịu được, thương vụ mới đủ an toàn.

Nguyên tắc thứ hai, luôn để biên an toàn trong vay vốn.

Đừng vay tới mức tối đa ngân hàng cho phép. Khoản trả nợ hàng tháng chỉ nên chiếm một phần vừa phải trong tổng dòng tiền. Khi biến động xảy ra, bạn vẫn còn không gian để xoay sở, thay vì bị dồn vào chân tường.

Nguyên tắc thứ ba, hiểu thật rõ cơ chế lãi suất sau ưu đãi.

Nhiều người chỉ nhìn lãi suất ưu đãi 6 hoặc 12 tháng đầu mà không đọc kỹ phần sau đó. Lãi suất sau ưu đãi được tính theo công thức nào, biên độ bao nhiêu, điều chỉnh bao lâu một lần, tất cả đều phải nắm rõ trước khi ký.

Nguyên tắc thứ tư, luôn có phương án B.

Quỹ dự phòng tiền mặt, khả năng tái cấu trúc nợ, hoặc kịch bản bán tài sản trong điều kiện không bị ép giá. Đầu tư an toàn không phải là không gặp rủi ro, mà là luôn có đường lui khi rủi ro xảy ra.

CÂU CHỐT CỦA SÁU BÌNH

Trong đầu tư bất động sản, lợi nhuận thường đến từ tầm nhìn dài hạn. Nhưng rủi ro thì có thể đến rất nhanh, chỉ trong vài lần điều chỉnh lãi suất. Ai không chuẩn bị trước, người đó sẽ trả giá.

Đất nông nghiệp có thể là tài sản rất tốt nếu bạn hiểu đúng dòng chảy phát triển và kiểm soát được bài toán tài chính. Nhưng nếu đánh giá thấp rủi ro lãi suất, chính khoản vay sẽ bóp nghẹt bạn trước khi mảnh đất kịp phát huy giá trị.

Nếu bạn muốn đăng ký nhận thông tin miễn phí về đất đai từ Sáu Bình, bao gồm phân tích đất nông nghiệp, kiểm tra quy hoạch, tư vấn cấu trúc vay an toàn và chia sẻ tư duy đầu tư bền vững cho người mới vốn vừa và nhỏ, hãy đăng ký nhận thông tin từ Sáu. Sáu không bán gấp. Sáu chỉ giúp bạn hiểu rõ trước khi quyết định, để không phải trả giá vì những biến động mà bạn hoàn toàn có thể lường trước.