Sáu Bình chia sẻ một sai lầm kinh điển khiến nhiều nhà đầu tư có tiền nhưng không sinh ra tiền: Chọn sai loại hình bất động sản so với mục tiêu. Bài viết phân tích sâu sắc lý do tại sao bạn bị chôn vốn khi mua đất nông nghiệp, đất nền hay căn hộ không đúng mục đích và đưa ra bộ 3 câu hỏi cốt tử cần trả lời trước khi xuống tiền để tránh rủi ro.

Lời cảnh tỉnh của Sáu về việc có tiền nhưng không biết cách làm cho tiền đẻ ra tiền trong bất động sản

Trong suốt những năm tháng lăn lộn trên thị trường bất động sản, Sáu đã chứng kiến không biết bao nhiêu câu chuyện dở khóc dở cười. Có những người tay trắng làm nên cơ đồ nhờ tư duy đúng đắn, nhưng cũng có không ít người đang nắm trong tay tiền tỷ, thậm chí rất nhiều tỷ, mà đầu tư đâu thua đó, hoặc tiền cứ nằm im một chỗ không nhúc nhích.

Hôm nay, Sáu muốn ngồi lại và chia sẻ thật lòng với anh em, đặc biệt là những người mới bước chân vào thị trường hoặc những người có tiền nhàn rỗi từ các lĩnh vực kinh doanh khác chuyển sang. Có một sai lầm cực kỳ phổ biến mà Sáu gọi là sai lầm của người giàu: Đó là chọn sai loại hình bất động sản so với mục tiêu và năng lực của chính mình.

Nghe qua thì có vẻ đơn giản. Ai chẳng nghĩ mình biết mình đang mua cái gì. Nhưng Sáu khẳng định với các bạn, hậu quả của việc chọn sai loại hình này không hề đơn giản chút nào. Nó không làm bạn mất trắng ngay lập tức như việc dính quy hoạch hay lừa đảo pháp lý, nhưng nó như một căn bệnh mãn tính, bào mòn tài chính và cơ hội của bạn theo thời gian.

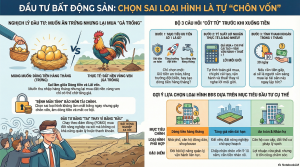

Nghịch lý đầu tư: Muốn gà đẻ trứng vàng nhưng lại đi mua gà trống

Rất nhiều người khi gặp Sáu để tư vấn đều nói rất dõng dạc: Anh mua để đầu tư sinh lời. Nhưng khi Sáu hỏi sâu hơn về việc sinh lời như thế nào, thì họ lại lúng túng và đưa ra những quyết định mua bán hoàn toàn trái ngược với mục tiêu đó.

Sáu ví dụ thế này cho dễ hiểu. Bạn muốn có trứng ăn mỗi ngày (tức là dòng tiền hàng tháng) để trang trải chi phí sinh hoạt, trả lãi ngân hàng, nhưng bạn lại đi mua một con gà trống (loại tài sản chỉ có khả năng tăng giá vốn trong dài hạn nhưng không đẻ ra tiền ngay).

Cụ thể hơn trong bất động sản, có người muốn có dòng tiền nhanh, ổn định hàng tháng nhưng lại dồn hết vốn liếng đi mua đất nền ở những khu vực xa xôi, dân cư chưa về, hạ tầng chưa kết nối. Loại đất này, bao gồm cả nhiều loại đất nông nghiệp chờ quy hoạch, có thể có tiềm năng tăng giá gấp đôi gấp ba sau 5-10 năm nữa, nhưng ở thời điểm hiện tại, nó là một tài sản chết về mặt dòng tiền. Bạn không thể cho thuê, không thể kinh doanh gì trên đó cả.

Ngược lại, có người mục tiêu là giữ tiền an toàn, không có nhiều thời gian quản lý, chỉ muốn vứt đó chờ 10 năm sau con cái lớn thì bán. Nhưng họ lại nghe lời môi giới lao vào đầu tư căn hộ cho thuê hoặc shophouse thương mại. Đây là những loại hình đòi hỏi kỹ năng quản lý, bảo trì liên tục, tìm kiếm khách thuê, xử lý các vấn đề hỏng hóc, thuế phí. Với một người không chuyên và bận rộn, đây là một gánh nặng thực sự chứ không phải là đầu tư an nhàn.

Tiền thì đã bỏ ra rồi, sổ thì đã cầm tay, nhưng tiền không đẻ ra tiền. Thậm chí nhiều trường hợp còn bị âm vốn vì phải chi trả các chi phí duy trì, lãi vay, trong khi tài sản thì nằm im bất động.

Nguyên nhân sâu xa: Đầu tư bằng tai thay vì bằng cái đầu tỉnh táo

Nguyên nhân của sai lầm này không phải do các bạn thiếu tiền, mà là do thiếu hiểu biết về chính mình và về đặc thù của từng loại hình bất động sản.

Nhiều người đầu tư hoàn toàn dựa theo cảm xúc, theo hiệu ứng FOMO (sợ bỏ lỡ), và đặc biệt là tin vào những lời hứa hẹn, những bức tranh màu hồng mà môi giới hoặc những người đi trước vẽ ra.

Nghe ngoài quán cà phê người ta kháo nhau rằng đất nền vùng ven, đất nông nghiệp đang sốt lắm, mua đi kiểu gì cũng lời. Thế là vội vàng rút tiền tiết kiệm đi mua mà không tự hỏi lại mình: Mình cần sự tăng giá đột biến này trong bao lâu? Mình có chịu nổi nhiệt nếu thị trường đóng băng 3 năm không?

Nghe ai đó nói đầu tư căn hộ cho thuê dòng tiền tốt lắm, ổn định lắm. Thế là mua ngay một căn mà không tự mình đi khảo sát xem khu vực đó nhu cầu thuê thực tế có cao không, giá thuê có đủ bù đắp chi phí khấu hao và lãi suất ngân hàng hay không.

Sáu gặp không ít trường hợp đau lòng như vậy. Có một anh bạn làm kinh doanh vận tải, tích cóp được vài tỷ đồng. Mục tiêu ban đầu của ảnh là muốn kiếm một kênh đầu tư an toàn để có thêm thu nhập thụ động hàng tháng, giảm bớt áp lực công việc hiện tại. Nhưng cuối cùng, nghe lời rủ rê, ảnh lại dồn tiền mua mấy héc ta đất nông nghiệp ở một tỉnh Tây Nguyên xa xôi với hy vọng trồng cây ăn trái xuất khẩu. Kết quả là ảnh không có nghề nông, không biết quản lý, thuê người làm thì không hiệu quả, cây chết, đất bỏ hoang. Ba năm trôi qua, đất chưa tăng giá là bao vì thị trường chững lại, mà dòng tiền thì âm nặng vì chi phí cải tạo, phân bón, nhân công. Ảnh từ chỗ muốn có thêm thu nhập lại trở thành con nợ của chính tài sản mình mua.

Sự nguy hiểm của việc chôn vốn khi chọn sai loại hình bất động sản

Sai lầm này nguy hiểm ở chỗ nó không phát tác ngay lập tức. Năm đầu tiên sau khi mua, bạn có thể vẫn thấy mọi thứ rất ổn, vẫn tràn đầy hy vọng vào tương lai tươi sáng. Nhưng càng về sau, khi áp lực tài chính trong cuộc sống xuất hiện, bạn mới nhận ra mình đang bị kẹt.

Khi bạn cần tiền gấp, muốn bán tài sản đó đi thì mới phát hiện ra tính thanh khoản của nó quá thấp. Ví dụ, những mảnh đất nông nghiệp diện tích quá lớn ở vùng sâu vùng xa thường rất kén khách mua, không thể bán nhanh trong một sớm một chiều được.

Muốn giữ lại thì tiền không sinh lời, nhìn sang các cơ hội đầu tư khác trôi qua trước mắt mà không có cách nào xoay sở vốn. Cảm giác đó Sáu gọi là tiền nằm im, người thì sốt ruột, rất ức chế và mệt mỏi.

Hãy chọn mục tiêu trước khi chọn bất động sản

Sáu luôn nói với anh em đi theo Sáu rằng: Trước khi chọn mua bất cứ cái gì, từ đất nông nghiệp, đất thổ cư cho đến nhà phố, căn hộ, thì việc đầu tiên là phải chọn mục tiêu cho rõ ràng đã. Không có mục tiêu thì đừng vội xuống tiền.

Nếu mục tiêu của bạn là dòng tiền ngắn hạn để trang trải cuộc sống, hãy nhìn vào những loại hình có thể khai thác ngay lập tức: Nhà phố cho thuê, căn hộ ở khu vực đông dân cư, hoặc đất vườn ven đô có thể làm mô hình kinh doanh nhỏ.

Nếu mục tiêu là tăng giá vốn dài hạn, bạn chấp nhận chôn vốn 5-10 năm để đổi lấy mức lợi nhuận x2, x3, thì hãy tìm đến những vùng đất tiềm năng nhưng hiện tại giá còn rẻ, ví dụ như đất nông nghiệp chờ quy hoạch hạ tầng lớn. Nhưng phải đảm bảo bạn dùng tiền nhàn rỗi và hiểu rõ thời gian chờ đợi.

Nếu vốn mỏng, thì tuyệt đối tránh xa những loại hình có chi phí duy trì và vận hành quá cao. Nếu vốn lớn nhưng không có kỹ năng quản lý, thì đừng ôm những tài sản quá phức tạp đòi hỏi phải chăm sóc hàng ngày.

Bộ ba câu hỏi cốt tử của Sáu trước khi xuống tiền

Để tránh rơi vào cảnh có tiền mà đầu tư sai sách, trước khi quyết định mua bất kỳ bất động sản nào, Sáu khuyên mọi người hãy dành thời gian ngồi xuống, tĩnh tâm và trả lời trung thực ba câu hỏi này. Đừng bỏ qua, nó quan trọng hơn việc đi xem đất nhiều.

Một là, hãy hỏi thẳng bản thân: Mình mua miếng đất này để làm gì là chính? Là để giữ tiền an toàn chống trượt giá? Là để kỳ vọng tăng giá đột biến đổi đời? Hay là để tạo ra dòng tiền đều đặn hàng tháng? Hãy nhớ, chỉ được chọn một mục tiêu ưu tiên số một. Đừng tham lam muốn tất cả trong một bất động sản, không có loại tài sản nào vừa an toàn tuyệt đối, vừa tăng giá phi mã, lại vừa có dòng tiền cao ngất ngưởng đâu.

Hai là, hãy tự tay tính toán lại tỷ suất lợi nhuận thực tế. Đừng nghe môi giới hay chủ đất nói lời bao nhiêu phần trăm. Hãy tự mình cầm máy tính lên: Giá mua vào là bao nhiêu, chi phí sửa chữa cải tạo (ví dụ dọn dẹp đất nông nghiệp, làm hàng rào), chi phí bảo trì hàng năm, thuế phí các loại. Sau đó trừ đi thu nhập thực tế (nếu có). Con số cuối cùng mới là sự thật.

Ba là, kiểm tra kỹ lưỡng tính thanh khoản. Hãy đặt giả thuyết xấu nhất: Nếu ngày mai mình cần tiền gấp, mình có thể bán miếng đất này trong vòng 1 tháng không? Có bao nhiêu người ngoài kia sẵn sàng mua lại loại hình này? Hay nó chỉ là một tài sản đẹp trên giấy tờ, trên lời kể mà thực tế không ai quan tâm? Đặc biệt với đất nông nghiệp diện tích lớn, tính thanh khoản là yếu tố sống còn phải cân nhắc.

Đầu tư bất động sản không bao giờ là sai. Sai là ở chỗ bạn chọn sai loại hình tài sản không phù hợp với hoàn cảnh và mục tiêu của chính mình.

Sáu chia sẻ những điều gan ruột này không phải để dọa các bạn nhụt chí, mà để các bạn tỉnh táo hơn. Tránh mất tiền oan, tránh mất thời gian quý báu, và quan trọng nhất là tránh rơi vào cái bẫy sở hữu tài sản nhưng lại trở thành gánh nặng của chính nó.

Nếu bạn đang phân vân không biết mục tiêu tài chính hiện tại của mình phù hợp với loại hình bất động sản nào, hoặc bạn đang lỡ mua một tài sản rồi nhưng cảm thấy nó không hiệu quả và chưa biết xử lý ra sao, hãy để lại bình luận Tôi muốn bên dưới. Sáu sẽ gửi tặng bạn bộ tài liệu giúp xác định mục tiêu đầu tư và cách cơ cấu lại danh mục tài sản một cách hiệu quả nhất.

Đăng ký ngay để nhận thông tin miễn phí về kiến thức đất đai thực chiến từ Sáu Bình.