Chào anh chị em gần xa! Hôm nay Sáu Bình lại ngồi xuống tâm tình với bà con một chuyện hệ trọng lắm nghen. Đó là chuyện lãi suất tiết kiệm tăng cao và nó kéo theo cái gì cho túi tiền, cho miếng đất nông nghiệp và cả thị trường bất động sản. Nghe thì xa xôi như chuyện nhà băng. Nhưng nó dính tới miếng đất, căn nhà của bao gia đình mình đó. Ai hiểu sớm thì giữ được tài sản. Ai lơ mơ là dễ thiệt thòi lắm. Sáu Bình chia sẻ cho bà con dễ nắm nha.

Lãi suất tiết kiệm cao là gì và vì sao bà con phải để ý?

Bà con để ý nha. Khi lãi suất tiết kiệm leo lên mức cao, hiện nay có nơi ghi nhận trên 9%, thì dòng tiền trong xã hội nó dịch chuyển dữ lắm. Tiền bạc không tự nhiên mất đi. Nó chỉ chạy từ chỗ này sang chỗ khác thôi. Hiểu được cái dòng chảy này thì bà con mới biết khi nào nên giữ tiền, khi nào nên xuống tiền mua đất nông nghiệp.

Khi lãi suất kỳ hạn 12 tháng lên tới 9,3%/năm, tâm lý của bà con mình thay đổi liền:

- Ưa cái an toàn: Gửi tiền nhà băng ăn lãi cao mà khỏe re, khỏi lo rủi ro. Nó hấp dẫn hơn nhiều so với bỏ vốn kinh doanh hay đầu tư mạo hiểm.

- Tính tới tính lui: Bà con cứ thử nhẩm coi. Có 500 triệu gửi nhà băng, mỗi tháng đút túi chừng 4 triệu mà chẳng phải đổ mồ hôi. Trong khi bỏ tiền mua cái xe chạy dịch vụ thì gánh xăng dầu, hao mòn, trượt giá tài sản cỡ 50 đến 100 triệu một năm. Vậy là nhiều người chọn gửi tiền cho lành.

- Cái “máy hút tiền”: Lãi suất cao y như cái máy hút tiền mặt ngoài thị trường vô nhà băng hết. Lạm phát có dịu lại thật, nhưng sức mua cũng teo tóp theo. Tiền không còn chảy ra ngoài để làm ăn nữa.

Bài học lịch sử: mấy đợt lãi suất nhảy dựng làm khổ bà con

Sáu Bình hay nói, muốn biết tương lai thì nhìn lại quá khứ. Lịch sử kinh tế nước mình giai đoạn 2007 đến 2013 đã dạy cho bà con bài học xương máu rồi. Bà con muốn tham khảo thông tin gốc thì xem thêm tại Ngân hàng Nhà nước Việt Nam nghen.

Lãi suất tiết kiệm giai đoạn 2007 đến 2008: từ bùng nổ tới thắt chặt

Năm 2007 mình vô WTO, vốn ngoại đổ vô ào ào. Chứng khoán bay cao, rồi tiền chuyển qua làm sốt đất khắp nơi. Tới khi tiền rẻ quá gây lạm phát, ngày 19/05/2008 Ngân hàng Nhà nước nâng lãi suất cơ bản từ 8,75% lên 12% liền. Có quy định 150%, tức nhà băng không được thu lãi quá 150% lãi suất cơ bản, trần cho vay khoảng 18%. Vậy là mấy nhà băng đẩy lãi tiết kiệm lên tới 13,5% đến 14%.

Lãi suất tiết kiệm giai đoạn 2010 đến 2011: đỉnh điểm khát vốn

Cuối năm 2010 lãi suất cơ bản lên 9%. Qua đầu 2011, theo Chỉ thị 04, lãi tiết kiệm bị đẩy lên 10,5%, rồi phá rào chạm mốc 11,5%. Đầu vào đã 11,5% thì lãi cho vay doanh nghiệp, nhất là bên bất động sản, bị đẩy lên 18% đến 22% một năm, có chỗ còn cao hơn. Bà con thấy đó, vay với lãi cắt cổ như vậy thì ai mà gánh nổi.

Lãi suất cao tác động ra sao tới bất động sản và đất nông nghiệp?

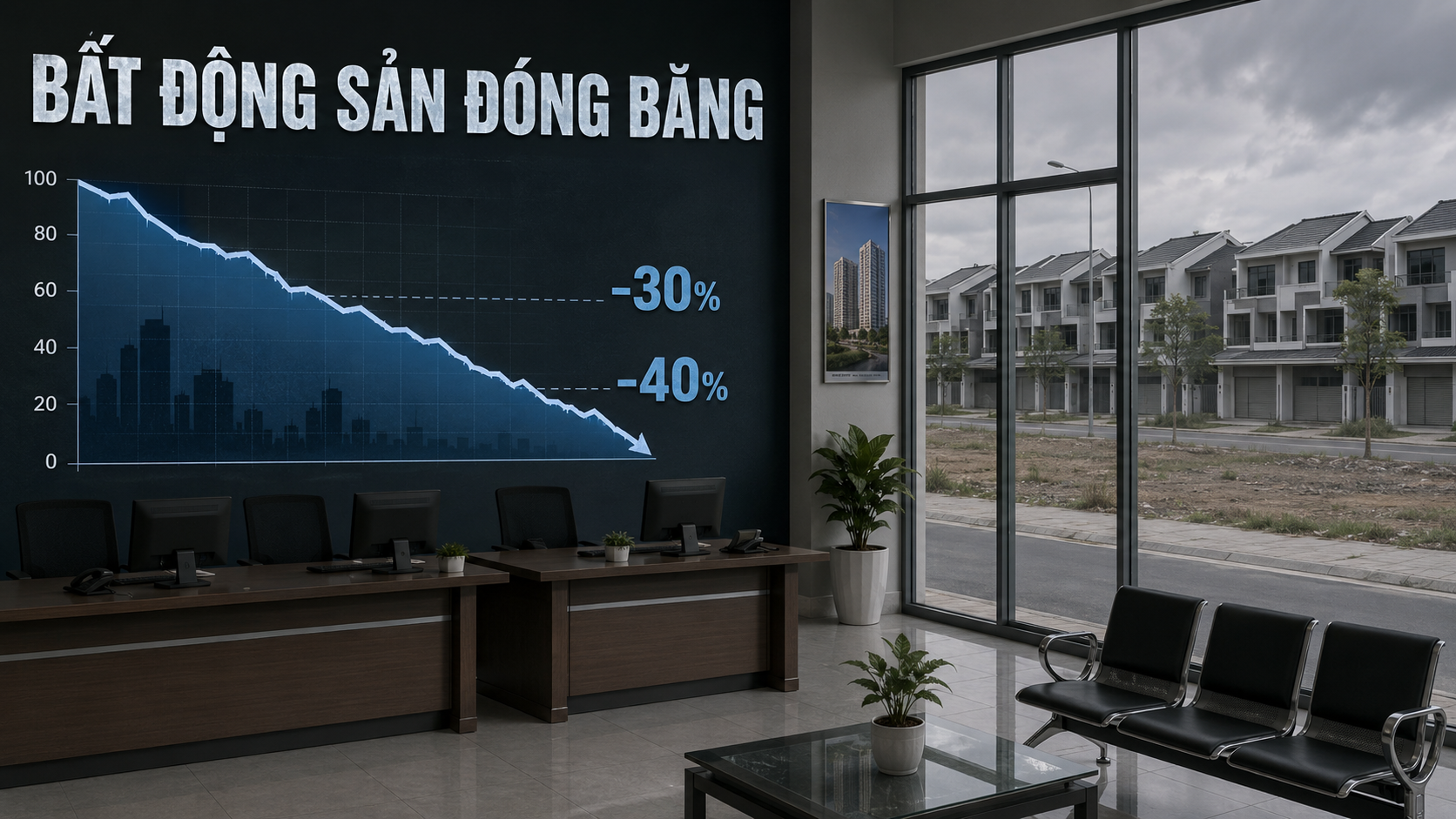

Phần này bà con có đất, có nhà thì đọc cho kỹ nghen. Khi lãi suất tăng cao, thị trường bất động sản từ chỗ sốt nóng quay ngoắt sang đóng băng toàn diện. Đất ở đã vậy, mà đất nông nghiệp, đất vườn cũng khó bán theo, vì lúc tiền khan thì chẳng mấy ai dám xuống tiền mua thêm. Bà con nào đang phân vân thì đọc thêm bài Mua Đất Nông Nghiệp Hay Đất Thổ Cư? 10 Kinh Nghiệm Xương Máu Để Không Mua Hớ cho chắc tay.

Lãi suất cao năm 2011 đã làm thị trường tê liệt vô năm 2012 với mấy con số giật mình:

| Thị trường / Chỉ số | Mức sụt giảm so với đỉnh | Ghi chú |

|---|---|---|

| Giá nhà ở Hà Nội | Giảm 28% (đến Quý 4/2012) | Căn nhà 4 tỷ mất hơn 1 tỷ sau một năm. |

| Giá nhà ở TP. HCM | Giảm 24% | Dự án mới phải hạ giá để có người mua. |

| Mặt bằng chung (2009 đến 2012) | Giảm 30% đến 40% | Giảm trên diện rộng nhiều phân khúc. |

| Cổ phiếu bất động sản | Có mã giảm tới 56% | Doanh nghiệp lớn cũng không thoát. |

| Hoạt động văn phòng | Giảm 15 điểm | So với đỉnh năm 2009. |

Lúc đó khoảng 350 sàn giao dịch vắng tanh, ngưng trệ. Chủ đầu tư lẫn người mua nhà è cổ trả nợ, cuối cùng phải bán tháo cắt lỗ để trả nợ nhà băng. Bà con thấy chưa, tiền đắt thì tài sản rớt giá là cái lẽ thường tình. Muốn nắm giá thị trường bây giờ thì xem thêm bài Giá Đất Ruộng Hiện Nay Và Bảng Giá Đất Nông Nghiệp 2026 nha.

Doanh nghiệp và sản xuất cũng kiệt sức vì lãi suất cao

Sáu Bình ví dòng vốn như máu thịt của doanh nghiệp vậy đó. Lãi suất cao y như cái rào chắn ngang dòng máu đó.

- Đầu tư đóng băng: Gửi nhà băng vừa lời cao vừa an toàn thì ai dại gì mở rộng làm ăn nữa. Sản xuất, kinh doanh đình trệ hết.

- Làn sóng giải thể: Năm 2012 có 54.000 doanh nghiệp giải thể, đóng cửa. Qua năm 2013, khoảng 61.000 doanh nghiệp rơi vào cảnh “chết lâm sàng”, trong đó 9.800 giải thể, 10.000 tạm nghỉ và hàng loạt nơi ngừng hoạt động mà chẳng buồn báo cáo.

- Khối Nhà nước cũng dính: Khảo sát hơn 3.100 công ty năm 2013 cho thấy có 39 doanh nghiệp nhà nước phải ngừng hoạt động chờ giải thể hoặc cơ cấu lại.

Vậy bà con cầm tiền, cầm đất nông nghiệp nên làm gì lúc này?

Sáu Bình xin gửi bà con đôi lời gan ruột nghen. Chu kỳ kinh tế nó có quy luật của nó: tiền đắt thì đầu tư đóng băng, tài sản rớt giá, thanh khoản cạn kiệt. Hiểu được cái vòng này rồi thì bà con bình tĩnh mà tính đường:

- Đừng vay nóng, vay lãi cao để ôm đất khi lãi suất đang căng. Gánh không nổi là phải bán tháo, thiệt mình.

- Ai có tiền nhàn rỗi thì cân nhắc kỹ giữa gửi tiết kiệm an toàn và xuống tiền mua tài sản. Mỗi thời điểm một bài toán khác nhau. Bà con đọc thêm Đầu Tư Bất Động Sản 2025-2026: Đất Nông Nghiệp Và Đất Nền Đi Về Đâu để có góc nhìn dài hạn.

- Trước khi mua bán đất, nhớ kiểm tra quy hoạch thửa đất tại cơ quan quản lý đất đai địa phương cho chắc ăn.

- Bà con tính mua đất vườn, đất ruộng thì tìm hiểu kỹ thủ tục pháp lý. Xem thêm bài Cấp Sổ Đỏ Cho Đất Nông Nghiệp Theo Luật Đất Đai 2024 cho rõ.

- Ai có đất ven biển, đất vườn đẹp thì ngó qua bài Đất Nông Nghiệp Đón Sóng Bất Động Sản Nghỉ Dưỡng 2026 để biết hướng khai thác lâu dài.

Như Sáu Bình hay nói, hãy đầu tư vào kiến thức trước đã. Chỉ bỏ tiền vào thứ mình thật sự hiểu rõ. Người chịu trách nhiệm cho tài sản của bà con là chính bà con, đừng nghe lời đồn mà xuống tiền. Chúc bà con an cư lạc nghiệp, giữ tiền giữ đất an toàn qua từng đợt lên xuống của lãi suất nghen!