Nghị định 103/2024/NĐ-CP thay đổi cách tính tiền sử dụng đất và tiền thuê đất. Bài viết phân tích chi tiết tác động đến đất nông nghiệp, điều kiện miễn giảm, quy định chuyển tiếp và cách áp dụng thực tế để tránh sai sót pháp lý khi sử dụng đất nông nghiệp.

TIỀN SỬ DỤNG ĐẤT VÀ TIỀN THUÊ ĐẤT THEO NGHỊ ĐỊNH 103/2024/NĐ-CP

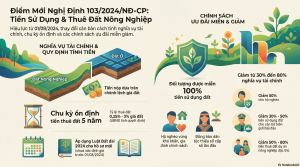

Từ ngày 01/08/2024, Nghị định 103/2024/NĐ-CP thay đổi cách tính tiền sử dụng đất và tiền thuê đất. Vì vậy, người sở hữu đất nông nghiệp cần hiểu rõ quy định mới để tránh sai sót.

Tuy nhiên, nhiều người vẫn áp dụng tư duy cũ khi xử lý hồ sơ đất nông nghiệp. Do đó, nguy cơ nộp sai tiền hoặc bỏ lỡ quyền lợi miễn giảm khá phổ biến.

Ngoài ra, nghị định làm rõ cơ chế xác định giá đất và thời điểm tính tiền. Bên cạnh đó, quy định mới giúp minh bạch quyền lợi cho người sử dụng đất.

Cụ thể, bài viết phân tích cách tính tiền, các trường hợp miễn giảm và quy định chuyển tiếp liên quan đến đất nông nghiệp.

Vì sao Nghị định 103/2024/NĐ-CP ảnh hưởng đến đất nông nghiệp

Đất nông nghiệp chịu tác động trực tiếp khi chuyển mục đích sử dụng đất hoặc thuê đất. Vì vậy, người sử dụng cần cập nhật quy định mới.

Tuy nhiên, trước đây cách tính tiền thường đơn giản và ít phân loại tình huống. Do đó, nghị định mới quy định chi tiết hơn từng trường hợp.

Ngoài ra, giá đất dùng để tính tiền không phải giá mua bán thực tế. Bên cạnh đó, giá đất phải căn cứ vào bảng giá đất hoặc giá đất cụ thể do cơ quan nhà nước xác định.

Tiền sử dụng đất: Nguyên tắc và cách tính

Cách tính tiền sử dụng đất khi chuyển mục đích

Tiền sử dụng đất được tính bằng diện tích nhân với giá đất. Vì vậy, yếu tố quan trọng nhất là giá đất tính tiền.

Tuy nhiên, giá này không phải giá trên hợp đồng mua bán. Do đó, cơ quan có thẩm quyền sẽ xác định giá theo quy định pháp luật.

Cụ thể, khi chuyển từ đất nông nghiệp sang đất ở, tiền phải nộp bằng phần chênh lệch giữa hai loại đất.

Ngoài ra, trong một số trường hợp, số tiền chênh lệch có thể bằng không. Bên cạnh đó, người sử dụng đất sẽ không phải nộp thêm tiền.

Những trường hợp được miễn tiền sử dụng đất

Nghị định quy định nhiều đối tượng được miễn tiền sử dụng đất. Vì vậy, người sử dụng đất nông nghiệp cần kiểm tra điều kiện của mình.

Tuy nhiên, quyền lợi miễn tiền thường bị bỏ qua do thiếu thông tin. Do đó, nhiều người tự nộp tiền dù đủ điều kiện miễn.

Cụ thể, thương binh, thân nhân liệt sĩ hoặc hộ nghèo tại vùng khó khăn có thể được miễn tiền sử dụng đất trong hạn mức.

Ngoài ra, người phải di dời do thiên tai cũng thuộc diện miễn tiền. Bên cạnh đó, việc cấp giấy chứng nhận lần đầu cho đồng bào dân tộc thiểu số cũng được miễn.

Những trường hợp được giảm tiền sử dụng đất

Ngoài miễn tiền, nghị định còn quy định giảm tiền sử dụng đất. Vì vậy, nhiều đối tượng có thể giảm nghĩa vụ tài chính.

Tuy nhiên, mức giảm phụ thuộc vào từng nhóm đối tượng. Do đó, người sử dụng đất nông nghiệp cần xác minh rõ địa bàn và điều kiện.

Cụ thể, hộ nghèo hoặc người dân tộc thiểu số có thể được giảm 50%. Ngoài ra, cán bộ công tác tại vùng biên giới hoặc hải đảo được giảm từ 30 đến 50%.

Tiền thuê đất và tác động đến sản xuất nông nghiệp

Phương pháp tính tiền thuê đất

Tiền thuê đất có hai hình thức là trả hàng năm hoặc trả một lần. Vì vậy, người sử dụng đất nông nghiệp cần lựa chọn phù hợp.

Tuy nhiên, tiền thuê hàng năm được tính theo tỷ lệ phần trăm giá đất. Do đó, mỗi địa phương có thể áp dụng mức tiền khác nhau.

Cụ thể, tỷ lệ phần trăm dao động từ 0,25% đến 3% theo quyết định của UBND cấp tỉnh.

Ngoài ra, hình thức trả một lần giúp ổn định chi phí dài hạn. Bên cạnh đó, phương án này phù hợp với sản xuất nông nghiệp quy mô lớn.

Quy định ổn định tiền thuê đất

Nghị định quy định chu kỳ ổn định tiền thuê đất là 5 năm. Vì vậy, người thuê đất nông nghiệp có thể dự toán chi phí chính xác hơn.

Tuy nhiên, sau mỗi chu kỳ, tiền thuê có thể điều chỉnh theo chỉ số giá tiêu dùng. Do đó, việc lập kế hoạch tài chính dài hạn vẫn cần thận trọng.

Các trường hợp miễn và giảm tiền thuê đất

Nghị định quy định nhiều trường hợp miễn tiền thuê đất. Vì vậy, người sử dụng đất nông nghiệp nên kiểm tra điều kiện trước khi nộp tiền.

Cụ thể, đất sản xuất nông nghiệp của đồng bào dân tộc thiểu số có thể được miễn tiền thuê.

Ngoài ra, đất xây dựng nhà ở xã hội hoặc công trình phục vụ cộng đồng cũng được miễn. Bên cạnh đó, một số dự án có thể được giảm từ 50 đến 80%.

Quy định chuyển tiếp khi xử lý hồ sơ đất nông nghiệp

Quy định chuyển tiếp là nội dung quan trọng trong nghị định. Vì vậy, người đang làm hồ sơ đất nông nghiệp cần rà soát lại.

Tuy nhiên, nếu đã có thông báo nộp tiền trước ngày 01/08/2024, phần chưa nộp vẫn áp dụng quy định cũ. Do đó, người sử dụng đất có thể phải nộp thêm tiền chậm nộp.

Ngoài ra, nếu đã có quyết định giao đất nhưng chưa xác định giá đất, việc tính tiền sẽ áp dụng theo Luật Đất đai 2024.

Cụ thể, trường hợp ghi nợ tiền sử dụng đất sẽ được phân loại theo mốc thời gian. Bên cạnh đó, nếu quá hạn, nghĩa vụ tài chính có thể thay đổi.

Bài học thực tế khi áp dụng Nghị định 103/2024/NĐ-CP

Thứ nhất, chuyển đất nông nghiệp sang đất ở không phải lúc nào cũng phát sinh tiền lớn. Vì vậy, cần tính toán chính xác trước khi nộp tiền.

Thứ hai, quy định ổn định tiền thuê đất giúp người sản xuất nông nghiệp chủ động tài chính. Ngoài ra, chu kỳ ổn định giúp giảm rủi ro biến động chi phí.

Thứ ba, quy định chuyển tiếp quyết định việc áp dụng giá đất cũ hay mới. Do đó, xử lý hồ sơ đúng thời điểm rất quan trọng.

Tiền sử dụng đất khi chuyển đất nông nghiệp sang đất ở được tính thế nào?

Tiền sử dụng đất được tính bằng phần chênh lệch giữa giá đất ở và giá đất nông nghiệp theo quy định pháp luật.

Ai được miễn tiền sử dụng đất?

Các đối tượng chính sách, hộ nghèo, người dân tộc thiểu số hoặc người di dời do thiên tai có thể được miễn tiền sử dụng đất trong hạn mức.

Tiền thuê đất nông nghiệp có ổn định không?

Theo Nghị định 103/2024/NĐ-CP, tiền thuê đất trả hàng năm được ổn định trong chu kỳ 5 năm.

Khi nào áp dụng quy định chuyển tiếp?

Quy định chuyển tiếp áp dụng với hồ sơ đã xử lý trước ngày nghị định có hiệu lực nhưng chưa hoàn tất nghĩa vụ tài chính.