Bạn đang có ý định xuống tiền mua đất nông nghiệp làm vườn hay đầu tư tích sản? Đừng vội vàng nếu chưa đọc bài viết này. Sáu Bình sẽ chia sẻ tường tận về những cái bẫy tài chính, các khoản chi phí ẩn khổng lồ và áp lực nợ nần mà rất nhiều nhà đầu tư F0 đang gặp phải khi bước vào thị trường này. Bài viết này không chỉ chỉ ra rủi ro mà còn cung cấp giải pháp lập kế hoạch tài chính bài bản, giúp bạn tránh cảnh “mua dễ khó bán” và đảm bảo dòng tiền luôn an toàn, sinh lời bền vững với đất đai.

Sai lầm chí mạng về quản lý vốn mà người mua đất nông nghiệp thường mắc phải

Sáu từng có những đêm dài mất ngủ, trằn trọc nhìn lên trần nhà và tự hỏi: Tại sao mình lại mua miếng đất đó? Đó là câu chuyện của nhiều năm về trước, khi Sáu còn nghĩ đơn giản rằng “có đất là ổn”, “người đẻ chứ đất không đẻ”, và cái giá phải trả cho suy nghĩ ngây thơ đó là rất đắt.

Hôm nay, Sáu muốn ngồi lại trải lòng cùng các bạn về một vấn đề cốt tử trong đầu tư bất động sản, đặc biệt là phân khúc đất nông nghiệp. Đó không phải là chuyện chọn vị trí, không phải chuyện check quy hoạch, mà là câu chuyện về Kế hoạch tài chính.

Sáu gặp rất nhiều bạn, đặc biệt là những anh em F0 mới chân ướt chân ráo bước vào thị trường. Tiền trong tay tích cóp được vài trăm triệu đến hơn một tỷ đồng. Khi đi xem đất, thấy một mảnh đất nông nghiệp view sông suối, cây cối xanh mát, lại nghe môi giới hay người quen rỉ tai những lời đường mật: “Mua đi, đất nông nghiệp khu này rẻ lắm, chờ vài năm quy hoạch lên thổ cư là giá nhân hai nhân ba”, thế là cảm xúc dâng trào và xuống tiền rất nhanh.

Vấn đề nằm ở chỗ, đa số mọi người chỉ tính đúng một con số duy nhất: Giá mua trên hợp đồng. Còn lại tất cả những thứ khác thì… tặc lưỡi “để sau tính”. Và rắc rối của việc đầu tư đất nông nghiệp bắt đầu từ chính cái tư duy “để sau tính” tai hại đó.

Những chi phí ẩn khổng lồ khi sở hữu đất nông nghiệp mà ít ai nói cho bạn biết

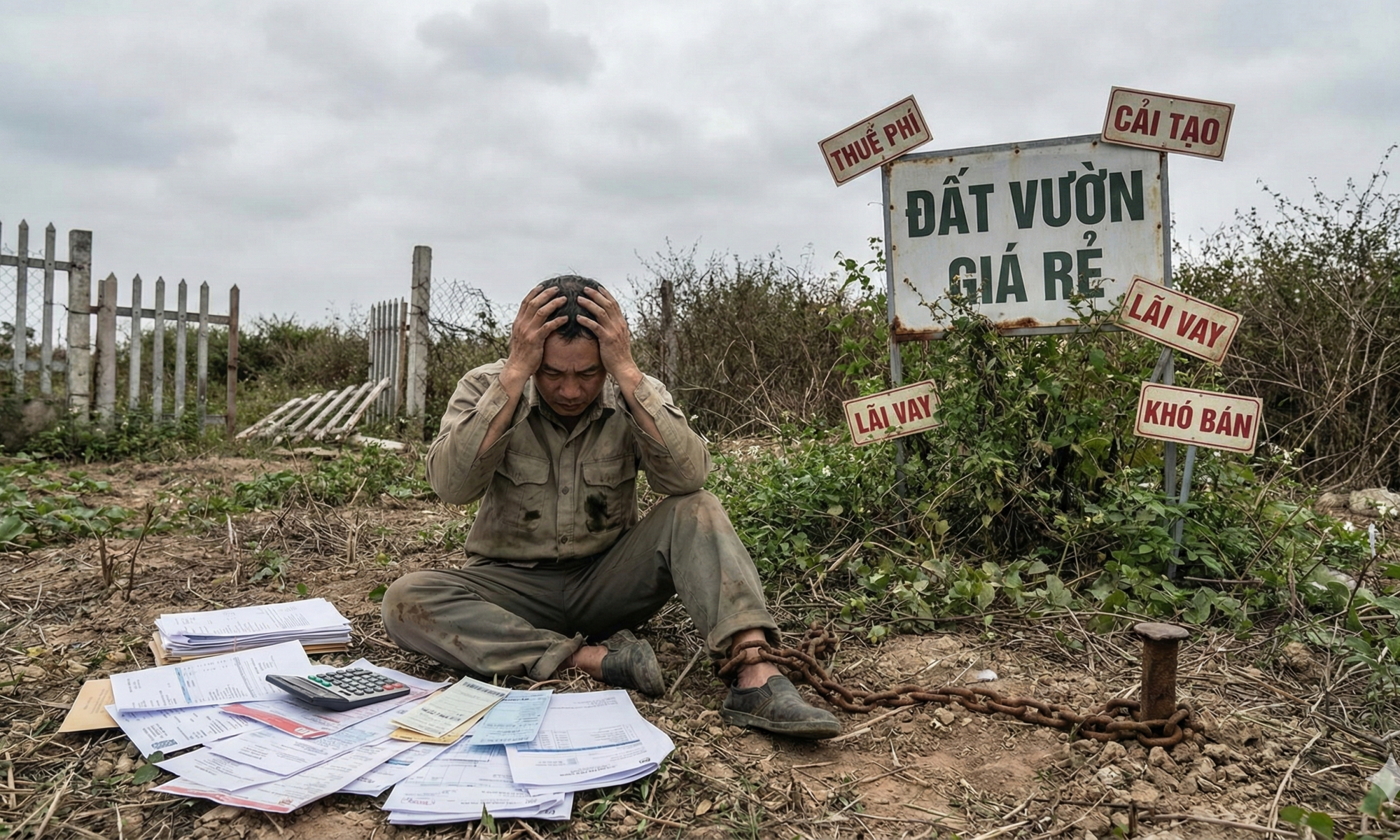

Khác hoàn toàn với đất thổ cư đô thị hay nhà phố có thể cho thuê ngay để tạo dòng tiền hàng tháng, đất nông nghiệp là một cuộc chơi tiêu sản trong ngắn hạn trước khi trở thành tài sản trong dài hạn. Khi bạn xuống tiền mua một sào đất hay một héc-ta đất vườn, bạn không chỉ trả tiền cho người bán xong là hết. Sáu muốn bạn nhìn thật rõ những chi phí “ẩn” mà nếu không tính toán kỹ, nó sẽ bào mòn túi tiền và sự kiên nhẫn của bạn cực kỳ nhanh chóng.

Thứ nhất là câu chuyện về Thuế và Phí. Bạn đừng quên tính thuế thu nhập cá nhân (nếu thương lượng bên mua chịu), lệ phí trước bạ và phí thẩm định. Với đất nông nghiệp, diện tích giao dịch thường rất lớn (tính bằng sào, bằng mẫu), nên dù đơn giá rẻ thì tổng giá trị giao dịch cũng không hề nhỏ. Các khoản thuế phí này cộng lại cũng là một con số đáng kể mà bạn phải chi ngay lập tức.

Thứ hai là chi phí đo đạc và pháp lý. Đất nông nghiệp, đặc biệt là ở các vùng ven hay vùng quê, ranh giới thường được xác định rất thô sơ bằng hàng cây, bờ mương. Rất nhiều trường hợp sau khi mua xong mới phát hiện diện tích thực tế thiếu hụt so với sổ, hoặc hàng xóm lấn chiếm. Để an tâm, bạn buộc phải tốn thêm tiền thuê đơn vị đo đạc cắm mốc tọa độ, thậm chí tốn chi phí rào lại toàn bộ khu đất để giữ hiện trạng.

Thứ ba, và đây là khoản tốn kém âm thầm nhất: Chi phí cải tạo và duy trì sự sống cho đất. Mua đất nông nghiệp xong, bạn không thể bỏ mặc nó như đất nền dự án được. Nếu bỏ hoang, cỏ dại sẽ mọc lút đầu người chỉ sau vài cơn mưa, cây cối chết khô hoặc bị sâu bệnh. Khi khách hàng sau này đến xem, họ sẽ thấy một khu đất hoang tàn, giá trị mảnh đất sẽ giảm sút nghiêm trọng trong mắt người mua. Nhưng để làm hàng rào, dọn cỏ, trồng thêm cây, bón phân hay đơn giản là thuê người địa phương trông coi đất, mỗi tháng bạn phải chi ra một khoản tiền mặt cố định. Sáu từng thấy nhiều bạn mua đất xong, mỗi tháng tốn dăm ba triệu tiền thuê người phát cỏ, một năm mất đứt vài chục triệu mà đất thì chưa tăng giá, dòng tiền thì cứ âm mãi.

Ảo tưởng về thanh khoản và áp lực nợ nần khi thị trường đi ngang

Sai lầm lớn nhất không phải là mua đắt, mà là không dự trù được rủi ro thanh khoản. Sáu muốn nhấn mạnh rằng: Đất nông nghiệp có tính thanh khoản thấp hơn rất nhiều so với đất ở đô thị.

Khi thị trường sôi động, sóng đất lên cao, bạn có thể bán sang tay rất nhanh. Nhưng bất động sản có tính chu kỳ. Khi thị trường chững lại hoặc đóng băng, đất nông nghiệp là phân khúc bị ảnh hưởng đầu tiên và nặng nề nhất. Lúc đó, dù bạn có cắt lỗ, giảm giá cũng chưa chắc tìm được người mua ngay.

Sáu thấy nhiều bạn mua xong thì không tính đến chuyện: Nếu kẹt tiền giữa chừng thì xoay ở đâu? Lúc chưa mua thì tinh thần rất lạc quan, vẽ ra viễn cảnh bán chênh lệch vài trăm triệu sau 6 tháng hay 1 năm. Mua xong rồi mới thấy tiền ra nhanh như thác lũ, còn tiền vào thì nhỏ giọt hoặc tắc tịt.

Có người vì dồn hết tiền mặt tích lũy vào đất, đến kỳ đóng học phí cho con, cha mẹ già yếu cần viện phí hay gia đình có việc cần tiền gấp, phải chạy vạy vay nóng lãi cao để xoay sở. Có người liều lĩnh vay ngân hàng để mua đất nông nghiệp. Bạn nên nhớ, ngân hàng thường định giá đất nông nghiệp rất thấp (chỉ khoảng 30-50% giá thị trường) và lãi suất vay kinh doanh không hề rẻ. Khi đất không bán được, lãi mẹ đẻ lãi con, áp lực trả lãi hàng tháng sẽ biến cuộc sống của bạn thành địa ngục. Có người giữ đất mà đêm nào cũng mất ngủ, vợ chồng lục đục, cãi vã chỉ vì áp lực tài chính đè nặng lên vai.

Thậm chí, Sáu đã đau lòng chứng kiến những người phải bán cắt lỗ sâu, bán tháo mảnh đất tâm huyết với giá rẻ mạt chỉ vì… thiếu tiền duy trì cuộc sống hàng ngày. Sáu nói thật, đầu tư không sợ thiếu tiền, chỉ sợ thiếu kế hoạch và thiếu sự chuẩn bị cho tình huống xấu nhất.

Tiền ít không phải lỗi, không biết quản lý vốn mới là lỗi lớn

Bạn có ít tiền, bạn mua mảnh nhỏ, mua xa trung tâm, đó là lựa chọn phù hợp. Nhưng nếu bạn không biết mình có bao nhiêu tiền, sẽ chi bao nhiêu, sức chịu đựng rủi ro của mình tới đâu – đó mới là vấn đề lớn nhất.

Mua đất nông nghiệp là đầu tư vào tiềm năng tương lai. Mà tương lai thì luôn đi kèm biến số. Có thể quy hoạch thay đổi, có thể con đường dự phóng chưa mở, hoặc đơn giản là thị trường chung đi xuống trong 2-3 năm. Nếu bạn dùng đòn bẩy tài chính quá tay hoặc dùng hết quỹ dự phòng rủi ro cho miếng đất đó, bạn sẽ không đủ sức gồng gánh qua “mùa đông” của thị trường. Đầu tư lúc này không còn là cơ hội đổi đời, mà trở thành gánh nặng nợ nần.

Bộ câu hỏi vàng để lập kế hoạch tài chính trước khi xuống tiền

Để tránh đi vào vết xe đổ mà Sáu và nhiều người đi trước đã từng gặp, một kế hoạch tài chính tối thiểu khi mua bất động sản, đặc biệt là đất nông nghiệp, phải trả lời được rành mạch những câu hỏi mang tính sống còn sau đây. Hãy lấy giấy bút ra và tự vấn chính mình:

Một: Tổng chi phí thực tế lăn bánh là bao nhiêu? Đừng chỉ nhìn giá đất niêm yết trên tin đăng. Hãy cộng thêm: Thuế phí sang tên + Chi phí môi giới + Chi phí làm sổ (nếu đất chờ tách) + Chi phí xây tường bao/hàng rào (bắt buộc để giữ đất) + Chi phí san lấp, cải tạo ban đầu. Con số thực tế này thường dôi ra từ 10-15% so với giá đất. Bạn đã có đủ số tiền mặt này trong tay chưa?

Hai: Khả năng “nuôi” đất và gồng lỗ trong bao lâu? Nếu mua đất nông nghiệp để đầu tư, bạn phải xác định tâm thế nắm giữ trung và dài hạn. Ít nhất là 2-3 năm, thậm chí 5 năm mới đạt lợi nhuận đột biến. Trong thời gian đó, nếu lãi suất ngân hàng tăng dựng đứng, hoặc thu nhập chính từ công việc của bạn bị ảnh hưởng, bạn có đủ tiền để không phải bán tháo đất không? Sáu khuyên bạn nên có một khoản quỹ dự phòng tiền mặt tương đương 6 tháng đến 1 năm sinh hoạt phí của gia đình, tách biệt hoàn toàn với tiền mua đất.

Ba: Kịch bản xấu nhất xảy ra thì sao? Nếu thị trường đóng băng, đất không bán được ngay trong 12 tháng tới, tâm lý bạn có vững không? Nếu quy hoạch thay đổi khiến đất không lên được thổ cư như kỳ vọng ban đầu, bạn có chấp nhận giữ làm nhà vườn nghỉ dưỡng hay bán hòa vốn không? Bạn cần có phương án B, phương án C cho dòng tiền của mình.

Bốn: Điểm chốt lời và kỷ luật đầu tư là gì? Lợi nhuận bao nhiêu là đủ với bạn? 30% hay 50%? Lòng tham con người là vô đáy, đất lên giá rồi thường không muốn bán, đợi lên nữa, cuối cùng thị trường sập và bị kẹp hàng. Hãy đặt ra một mục tiêu cụ thể: “Đạt mốc giá này Sáu sẽ bán”, và tuân thủ kỷ luật đó. Biết đủ là hạnh phúc, chốt lời không bao giờ sai.

Đầu tư là hành trình tìm kiếm sự tự do, không phải mua dây buộc mình

Nghe thì nhiều câu hỏi, có vẻ phức tạp và làm bạn chùn bước. Nhưng nếu không trả lời được những câu hỏi này, Sáu khuyên thật lòng: Bạn chưa nên mua. Hãy giữ tiền đó gửi tiết kiệm còn an toàn hơn.

Sáu từng chứng kiến không ít đại gia sở hữu nhiều héc-ta đất nông nghiệp, tài sản trên giấy quy ra tiền rất lớn, nhưng tâm không bao giờ an. Vì mỗi tháng đều lo xoay tiền trả lãi, lo đất bị tranh chấp, lo thị trường đi xuống. Mà đầu tư trong trạng thái lo lắng, tâm lý bất ổn thì rất dễ ra quyết định sai lầm. Bạn sẽ dễ dàng bán hớ khi hoảng loạn hoặc mua đỉnh khi hưng phấn quá đà.

Bất động sản, đặc biệt là phân khúc đất nông nghiệp, là cuộc chơi đường dài. Nó không dành cho những tay mơ muốn làm giàu sau một đêm. Ai đi đường dài mà không mang đủ nước, đủ lương thực, thì sớm muộn cũng phải quay đầu hoặc gục ngã giữa sa mạc.

Nếu Bạn đang có ý định mua đất nông nghiệp, hãy dừng lại một chút. Chậm lại 30 phút thôi. Đừng vội chuyển cọc vì sợ mất cơ hội. Cơ hội trên thị trường này còn rất nhiều, chỉ có tiền của bạn là có hạn.

Hãy tính toán thật kỹ. Ghi rõ từng khoản tiền bạn đang có, từng khoản chi phí dự kiến, và từng rủi ro có thể xảy ra. Làm được điều đó, Bạn đã chiến thắng 50% trong cuộc chơi này rồi. Sáu chia sẻ điều này không phải để dọa hay làm bạn nản chí. Mà Sáu muốn Bạn đi chậm hơn một chút, nhưng bước nào chắc bước đó. Mua một mảnh đất là để nó phục vụ mình, sinh lời cho mình, chứ không phải để mình trở thành nô lệ cho nó.

Sáu chúc bạn luôn giữ cái đầu lạnh, trái tim nóng và đầu tư thắng lợi!