Mấy bữa nay Sáu Bình nhận được cả đống câu hỏi của bà con xoay quanh chuyện đất thổ cư. Người thì hỏi miếng đất vườn nhà mình có được giảm tiền không. Người thì lo đất lúa có lên được thổ cư hay không. Vì vậy, hôm nay Sáu ngồi viết một bài gom hết lại cho dễ hiểu. Sáu nói chuyện kiểu bà con mình hay nói, để ai đọc xong cũng nắm được cái cốt lõi.

Trước khi đi vào chi tiết, bà con có thể ghé thăm trang chủ Sáu Bình để xem thêm nhiều bài chia sẻ về đất đai và pháp lý nhé.

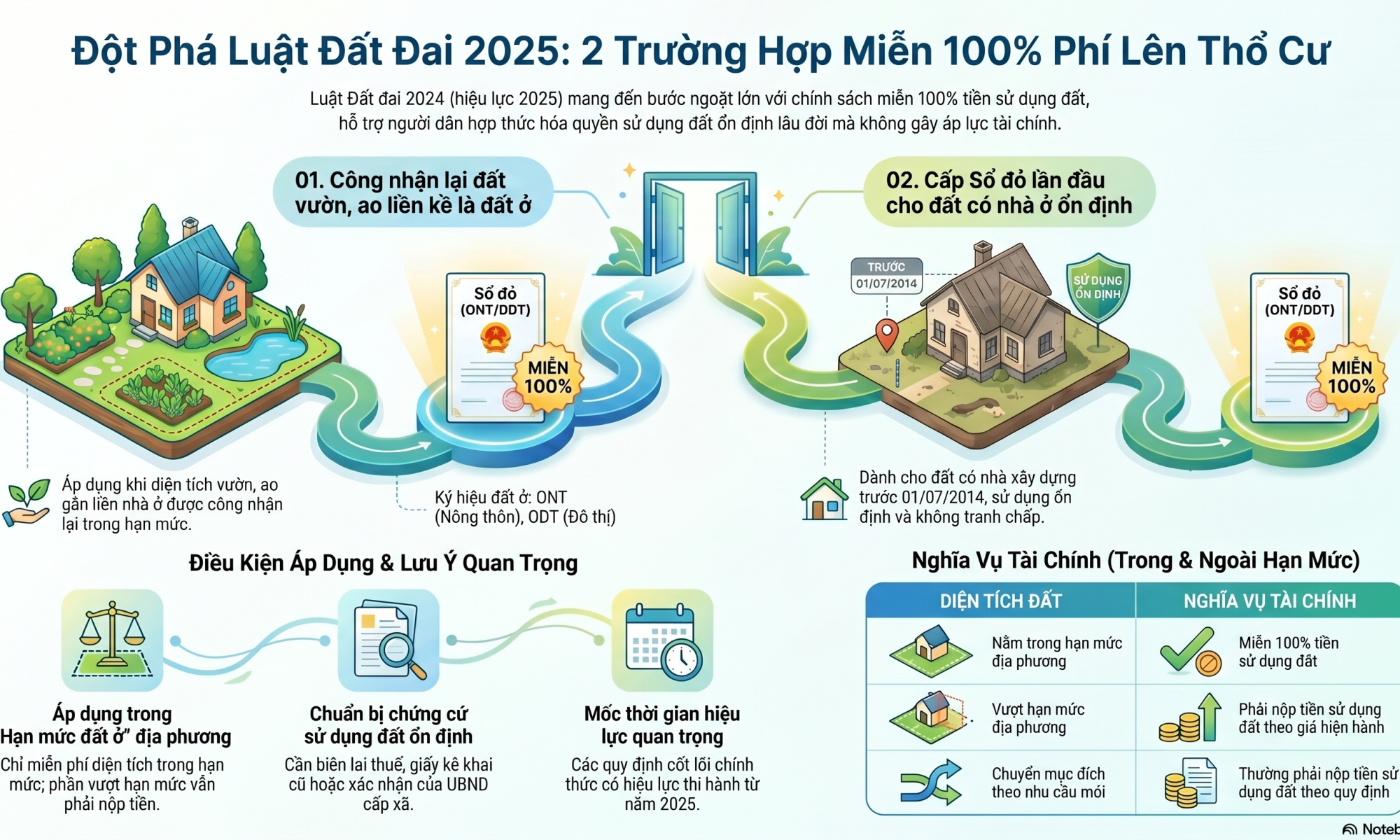

Lên đất thổ cư 2026 được giảm tới 70% tiền sử dụng đất

Đây là cái mà bà con quan tâm nhất. Theo Nghị quyết số 254/2025 và Luật Đất đai 2024, khi mình chuyển từ đất nông nghiệp lên đất thổ cư, mức tiền phải nộp được chia theo hạn mức và nguồn gốc đất. Cụ thể như vầy:

- Chỉ nộp 30% (tức giảm tới 70%): Áp dụng cho phần đất trong hạn mức đất ở. Ngoài ra, đất phải rơi vào một trong hai trường hợp. Một là đất vườn, ao, đất nông nghiệp nằm chung trong cùng thửa đất đã có đất ở. Hai là đất tách ra từ thửa đất có đất ở, hoặc do đơn vị đo đạc tách thửa trước ngày 01/05/2014.

- Nộp 50%: Áp dụng cho phần diện tích vượt hạn mức nhưng không quá một lần hạn mức.

- Nộp 100%: Áp dụng cho phần diện tích vượt hạn mức từ một lần trở lên.

Bên cạnh đó, Sáu nhắc bà con ghi nhớ kỹ mấy điểm sau kẻo thiệt thòi:

- Giá đất tính tiền được xác định tại thời điểm có quyết định cho phép chuyển mục đích. Nói cách khác, nó không phụ thuộc vào lúc mình nộp hồ sơ. Cái này quan trọng lắm nha bà con.

- Ưu đãi chỉ áp dụng một lần duy nhất cho một hộ gia đình hoặc cá nhân trên một thửa đất. Do đó, đừng tưởng năm nào cũng được giảm.

- Đất lúa không được xét giảm 70% theo Điều 10 Nghị quyết 254/2025. Quy định này chỉ dành cho đất vườn, ao gắn liền với đất ở. Vì vậy, ai có đất lúa muốn lên thổ cư thì lưu ý điểm này.

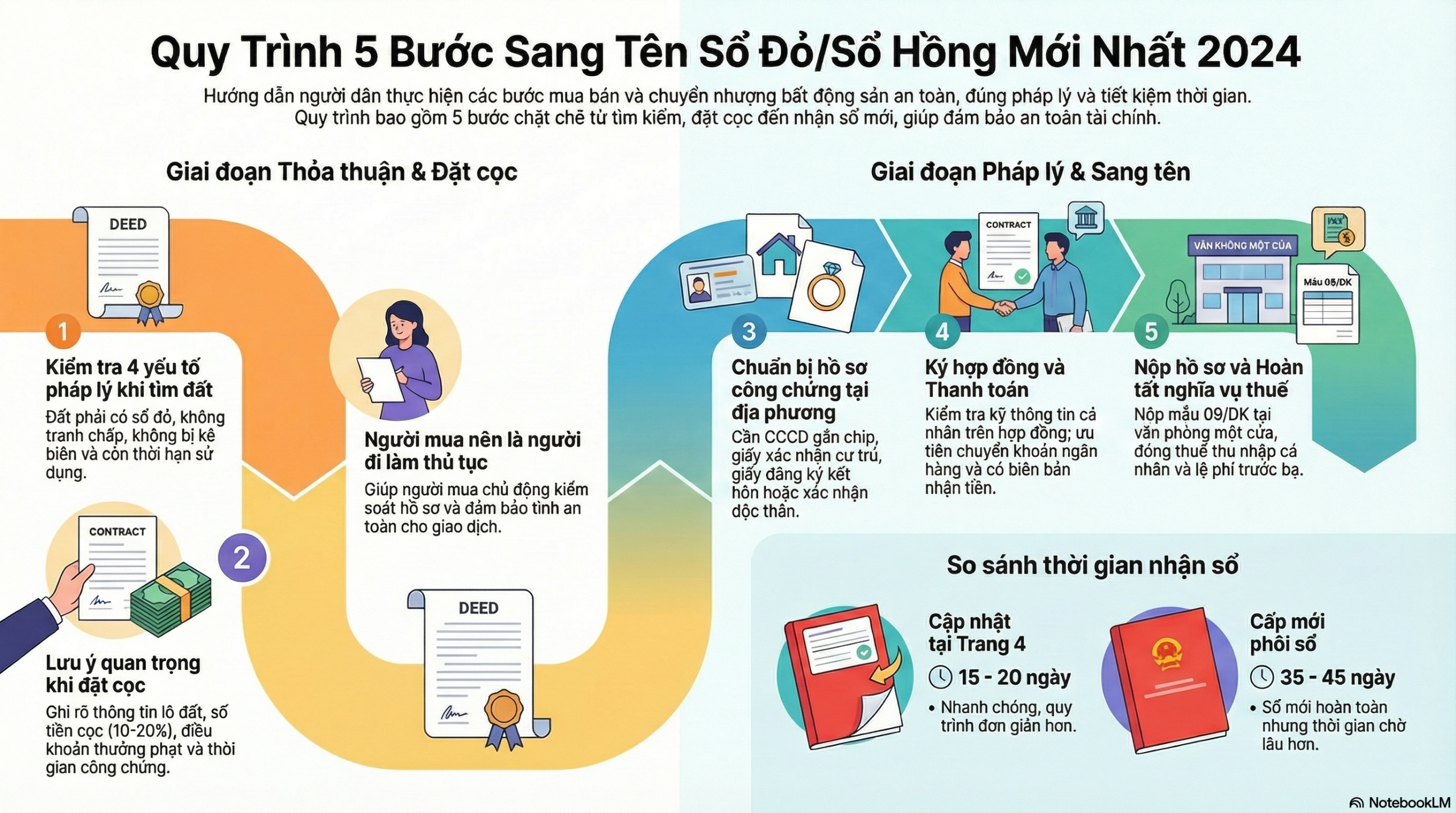

Điều kiện để miếng đất được phép lên thổ cư

Có tiền nộp thôi chưa đủ đâu bà con. Muốn lên được đất thổ cư, miếng đất còn phải đạt mấy tiêu chuẩn về kỹ thuật và quy hoạch. Sau đây là các điều kiện chính:

- Phù hợp quy hoạch: Thửa đất phải nằm trong quy hoạch sử dụng đất ở của địa phương. Để biết chắc, bà con lên xã hoặc phòng tài nguyên tra cứu là rõ.

- Hạ tầng: Thửa đất phải có đường đi, lối vào đàng hoàng.

- Diện tích: Đất phải đảm bảo diện tích tối thiểu và quy định tách thửa của từng địa phương. Tuy nhiên, mỗi nơi mỗi khác nên bà con nhớ hỏi kỹ.

- Vi phạm hành chính: Nếu bà con lỡ xây nhà trên đất nông nghiệp trước ngày 01/07/2014, có thể không bị buộc tháo dỡ. Tuy nhiên, mình vẫn phải đóng phạt vi phạm hành chính trước khi làm thủ tục chuyển mục đích.

Chuyện thừa kế và tặng cho quyền sử dụng đất

Phần này cũng nhiều bà con thắc mắc, nhất là chuyện đất đai trong nhà. Sáu nói gọn theo Luật Đất đai 2024 và Bộ luật Dân sự cho bà con dễ nắm.

Về thừa kế đất đai

- Quyền lập di chúc: Cha mẹ có quyền để lại tài sản cho bất kỳ ai. Hơn nữa, việc này không cần sự đồng ý của những người thừa kế khác.

- Nếu không có di chúc (theo Điều 651 Bộ luật Dân sự): Tài sản được chia đều cho hàng thừa kế thứ nhất, gồm cha mẹ, vợ/chồng và con cái.

- Thời hiệu khởi kiện yêu cầu chia di sản thừa kế đối với bất động sản là 30 năm.

- Tài sản riêng: Đất mua sau khi chồng hoặc vợ đã mất được tính là tài sản riêng của người còn sống. Vì thế, người này toàn quyền quyết định, không phụ thuộc vào hàng thừa kế của người đã khuất.

Về tặng cho và đất thờ tự

- Đất thờ tự: Nếu đất tặng cho cá nhân đứng tên mà sổ đỏ không ghi ràng buộc về đất tín ngưỡng, người đứng tên vẫn toàn quyền chuyển nhượng theo Điều 27 Luật Đất đai 2024. Do đó, bà con để ý kẻo sau này tranh chấp.

- Thuế và phí: Tặng cho đất giữa anh chị em ruột, cha mẹ và con cái thì được miễn thuế thu nhập cá nhân và lệ phí trước bạ, cộng lại khoảng 2,5%. Như vậy, mình chỉ phải nộp phí công chứng, phí đo vẽ và phí thẩm định hồ sơ.

Giải quyết tranh chấp đất đai và thực thi pháp luật

Chuyện tranh chấp đất đai thì thời nào cũng có. Vì vậy, Sáu lưu ý bà con mấy điểm sau:

- Đất không sổ đỏ vẫn giải quyết được: Mình có thể dựa vào sổ mục kê, sổ kế điền, hợp đồng chuyển nhượng cũ hoặc bằng chứng sử dụng đất ổn định lâu dài. Tuy nhiên, nhớ là phải hòa giải tại cấp xã trước, rồi mới được khởi kiện ra tòa.

- Lấn chiếm không gian: Quyền sử dụng đất được xác định theo chiều thẳng đứng. Do đó, ai đổ mái lấn sang nhà hàng xóm thì hàng xóm có quyền yêu cầu tháo dỡ hoặc khởi kiện.

Mấy quy định pháp lý khác bà con nên biết

- Thủ tục hành chính: Hồ sơ đăng ký biến động và cấp sổ đỏ lần đầu giờ làm theo Nghị định 151/2025, với các mẫu biểu như DK18.

- Tố tụng hình sự (Điều 277 Bộ luật Tố tụng Hình sự): Thời hạn chuẩn bị xét xử sau khi có cáo trạng chia theo mức độ tội phạm. Cụ thể, ít nghiêm trọng 30 ngày, nghiêm trọng 45 ngày, rất nghiêm trọng 02 tháng, đặc biệt nghiêm trọng 03 tháng.

- Xóa án tích (Điều 70 Bộ luật Hình sự): Với án phạt tù, thời gian đương nhiên xóa án tích là 02 năm kể từ khi chấp hành xong hình phạt và các nghĩa vụ dân sự khác, miễn là không phạm tội mới.

- Tội cho vay lãi nặng (Điều 201 Bộ luật Hình sự): Lãi suất vượt quá 10%/tháng (tức 120%/năm) và thu lợi bất chính trên 30 triệu đồng thì có thể bị truy cứu trách nhiệm hình sự. Ngoài ra, phần lãi vượt quá 20%/năm sẽ được trả lại cho người vay hoặc tịch thu sung công quỹ tùy trường hợp.

Sáu Bình chốt lại

Tóm lại, từ năm 2026 chuyện chuyển đất nông nghiệp lên đất thổ cư có nhiều điểm có lợi cho bà con. Trong đó, đáng chú ý nhất là chính sách giảm tới 70% tiền sử dụng đất trong hạn mức. Tuy nhiên, mình phải đúng đối tượng, đúng quy hoạch và làm đúng thủ tục thì mới được hưởng. Vì vậy, bà con nào đang tính lên thổ cư thì nên ra phòng tài nguyên môi trường địa phương kiểm tra quy hoạch trước cho chắc ăn. Sau đó hẵng tính tiếp. Có gì thắc mắc cứ để lại bình luận, Sáu Bình sẽ giải đáp cho bà con nha!